Jaki jest wpływ aktualizacji danych w tablicach na pracownicze rezerwy aktuarialne oraz na emerytury?

Najnowszy raport Głównego Urzędu Statystycznego z obszaru trwania życia napawa optymizmem, ponieważ statystycznie żyjemy coraz dłużej.

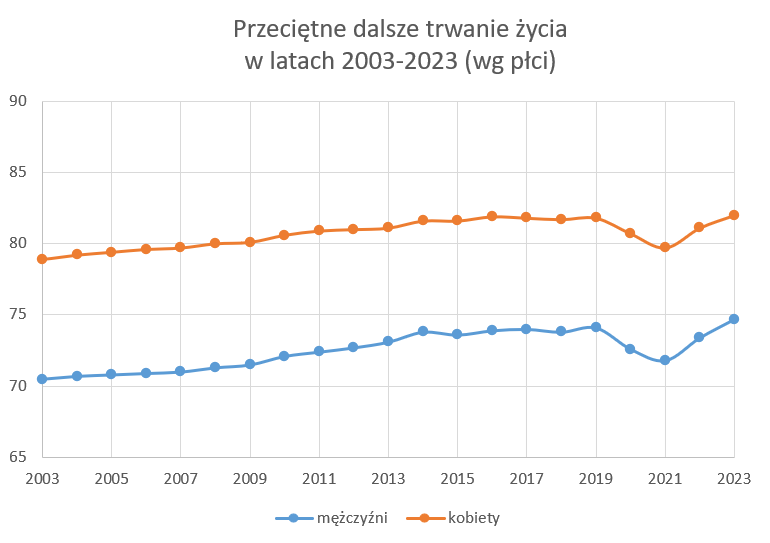

Ustalenia GUS o trwaniu życia w 2023 r.

W 2023 roku przeciętne trwanie życia mężczyzn w Polsce wyniosło 74,7 roku, z kolei kobiet 82 lata. W porównaniu z rokiem 2022, trwanie życia wydłużyło się zatem odpowiednio o 1,3 i 0,9 roku. Biorąc jako odniesienie rok 2019, trwanie życia w 2023 roku było wyższe o odpowiednio 0,6 i 0,2 roku.

Na poniższym wykresie naniesiono przeciętne dalsze trwanie życia ustalane w ostatnich 20 latach.

Tendencja spadkowa z lat 2020-2021 została już zniwelowana, a nawet odnotowano nieco wyższe wartości niż te sprzed pandemii. Są to zatem najwyższe odnotowane wartości wyliczone przed statystyków GUS w polskiej populacji.

Wpływ aktualizacji tablic trwania życia na wysokość rezerw aktuarialnych (odprawy emerytalne, rentowe, nagrody jubileuszowe i inne)

Śmiertelność jest ważnym parametrem modelu wyceny rezerw na świadczenia pracownicze. Oczywiście zmiana wartości tego parametru skutkuje zmianą wysokości rezerw. Jednak w zależności od typu rezerw pracowniczych wrażliwość rezerw jest różna. Jedne z najbardziej wrażliwych rezerw, to rezerwy na odprawy pośmiertne oraz rezerwy na odpis na ZFŚS. Niższe wskaźniki śmiertelności implikują niższe rezerwy na odprawy pośmiertne. Z kolei rezerwy na odpis na ZFŚS rosną w warunkach niższej śmiertelności, ponieważ pracownicy i byli pracownicy dożywają wyższego wieku.

Mniej czułe na zmiany założeń o śmiertelności są np. rezerwy na nagrody jubileuszowe oraz odprawy rentowe. Nie oznacza to, że rezerwy jubileuszowe oraz rezerwy rentowe na pewno nie ulegną zmianie wraz z aktualizacją wyceny o nowe tablice trwania życia. Weryfikując śmiertelność jako element modelu wyceny w danej Jednostce, aktuariusz bierze pod uwagę nie tylko najświeższe tablice trwania życia (roczne prawdopodobieństwa śmierci), ale też ich specjalną korektę. Krajowy Standard Aktuarialny nr 1 precyzuje to zagadnienie w pkt 3.2.5.4.3.

Jak śmiertelność wypływa na wysokość emerytur?

Wysokość emerytur w Polsce zależy m.in. od śmiertelności w naszej populacji. Zgodnie z Ustawą o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych emerytura stanowi równowartość kwoty będącej wynikiem podzielenia odpowiednio ustalonej podstawy przez średnie dalsze trwanie życia dla osób w wieku równym wiekowi przejścia na emeryturę danego ubezpieczonego. Zatem ogólnie można stwierdzić, że im dłuższe dalsze trwanie życia, tym naliczane w danym okresie emerytury będą niższe.

GUS na potrzeby obliczania emerytur co roku publikuje odpowiednie (inne) tablice trwania życia. Tablice te są ogłaszane do 31 marca. Wykorzystuje się je do naliczania emerytur przyznawanych od 1 kwietnia do 31 marca kolejnego roku. Ostatnia aktualizacja wskaźników przeżywalności w polskiej populacji na potrzeby emerytur miała miejsce 26 marca 2024 r. Patrząc czysto praktycznie, są to zupełnie inne tablice, niż te wykorzystywane w ustalaniu rezerw aktuarialnych na świadczenia pracownicze. Tablice różnią się m.in. zakresem wieku (30-90 lat), sposobem prezentacji (obydwie płcie łącznie przy założeniu odpowiedniej proporcji) oraz precyzją prezentacji (dokładność co do miesiąca). Poruszaliśmy już ten temat np. we wpisie Średnie dalsze trwanie życia – tablica na potrzeby emerytur.

Tablice trwania życia a wycena rezerw pracowniczych – pytania i odpowiedzi

Jak zmiana tablic trwania życia wpływa na rezerwy aktuarialne?

Nowe dane GUS mogą wpłynąć na obniżenie lub podwyższenie wartości rezerw, szczególnie rezerw na odprawy pośmiertne i odpisy na ZFŚS. Niższa śmiertelność oznacza dłuższy okres zobowiązań pracodawcy.

Czy wszystkie rezerwy są tak samo wrażliwe na zmiany śmiertelności?

Nie. Największą wrażliwość wykazują rezerwy pośmiertne i ZFŚS, a najmniejszą – np. nagrody jubileuszowe. Aktuariusz każdorazowo ocenia wpływ zmian tablic indywidualnie.

Dlaczego GUS publikuje różne tablice do emerytur i wycen rezerw?

Tablice emerytalne różnią się zakresem wieku, prezentacją danych i zastosowaniem. Te do wycen rezerw są dokładniejsze i bazują na rocznych prawdopodobieństwach śmierci z podziałem na płeć.