Rentowności obligacji skarbowych mają zasadnicze znaczenie w modelach wyceny aktuarialnej programów motywacyjnych zgodnie z MSSF 2. Ten ważny parametr, wykorzystywany przez biura aktuarialne oraz aktuariuszy. Parametr umożliwia skalibrowanie stopy wolnej od ryzyka, która jest konieczna do obliczenia wartości godziwej opcji na akcje, programów ESOP oraz innych uprawnień i świadczeń pracowniczych.

Dlaczego rentowności obligacji są ważne dla aktuariusza?

Rentowność (YTM) to jeden z podstawowych wskaźników/czynników w modelach wyceny instrumentów finansowych zgodnych ze standardem MSSF 2.

Z danych z tego obszaru korzysta się m.in. przy:

- ustalaniu wartości godziwej opcji na akcje,

- wycenie rezerw na świadczenia pracownicze (np. oprawy emerytalne, odprawy rentowe, odprawy pośmiertne, nagrody jubileuszowe, odpis na ZFŚS itp.),

- ustalaniu wartości obecnej (PV) przyszłych przepływów pieniężnych.

Wymienione wyżej kierunki mają istotne znaczenie dla podmiotów tworzących rezerwy pracownicze oraz szacujących koszty programu motywacyjnego opartego o własne akcje oraz innego typu. Zagadnienia te wymagają precyzyjnych oszacowań na potrzeby sprawozdań finansowych i księgowania kwartalnego/rocznego.

Dlaczego termin wykupu obligacji ma znaczenie w wycenie aktuarialnej?

Wycena aktuarialna nie powinna opierać się na przypadkowo wybranej obligacji, nawet jeśli jej rentowność jest aktualna i łatwo dostępna. Aktuariusz powinien porównać termin wykupu obligacji z przewidywanym okresem wypłaty świadczenia albo okresem życia instrumentu w programie ESOP. Dla krótszych programów motywacyjnych właściwe mogą być inne serie obligacji niż dla długoterminowych rezerw emerytalnych. Dlatego w analizie rentowności obligacji ważny jest nie tylko poziom YTM, ale też dopasowanie okresu, waluty oraz celu wyceny.

Rentowności obligacji skarbowych w kwietniu 2026 – prezentacja danych i komentarz

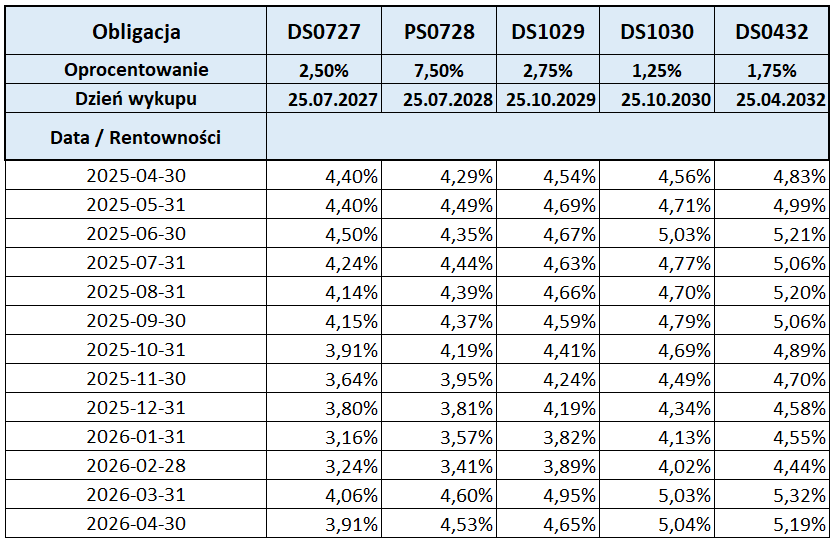

Poniższe zestawienie przygotowane przez ekspertów z biura aktuarialnego na podstawie danych dostępnych w skanerze Catalyst obejmuje:

- oprocentowanie obligacji,

- dzień wykupu,

- rentowność brutto (YTM) na ostatni dzień analizowanego miesiąca.

Dane dotyczą wybranych serii obligacji skarbowych, które mają zastosowanie do kalibracji stopy wolnej od ryzyka w wycenach zgodnych z MSSF 2 oraz innych wycenach aktuarialnych. Jakie zmiany odnotowaliśmy w kwietniu? Prawie wszystkie analizowane przez nas rentowności obligacji odnotowały lekki spadek.

W tabeli poniżej można prześledzić omawiane wartości.

Źródło: opracowanie własne na podstawie danych ze skanera rentowności obligacji Catalyst

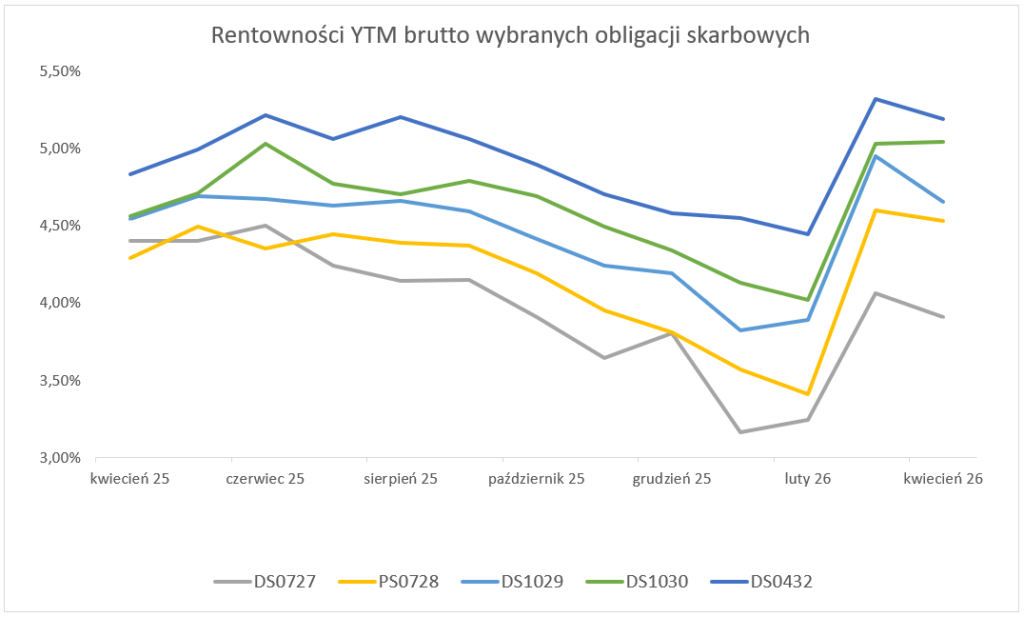

Poniższy wykres prezentuje zmiany rentowności od kwietnia 2025 do kwietnia 2026, z podziałem na serie obligacji. W tym miesiącu po ubiegłomiesięcznym piku obserwujemy lekki spadek wartości. Nadal jest to sytuacja wymagająca czujności oraz kontroli bieżącej sytuacji przez biura aktuarialne – wartości są jednymi z najwyższych w okresie ostatnich 12 miesięcy.

Źródło: opracowanie własne na podstawie danych ze skanera rentowności obligacji Catalyst

Rentowności w wycenie rezerw pracowniczych

Warto podkreślić, że rentowności obligacji są wykorzystywane nie tylko w MSSF 2, ale także przy:

- wycenie rezerwy emerytalnej, rezerwy rentowej,

- wycenie rezerw na odprawy pośmiertne,

- wycenie rezerw jubileuszowych.

Dla wielu firm tworzących rezerwy na świadczenia po okresie zatrudnienia oraz w trakcie jego trwania, ten parametr jest wysoce kluczowy.

Komentarz aktuariusza: jak zmieniły się rentowności?

W porównaniu do stanu na 31 marca 2026 roku rentowności analizowanych obligacji w większości uległy spadkowi, ale wciąż niektóre utrzymują poziom powyżej 5%.

Wartości wg stanu na 30 kwietnia 2026 r.:

- DS0727: 3,91% (poprzednio: 4,06%),

- DS0728: 4,53% (poprzednio: 4,60%),

- DS1029: 4,65% (poprzednio: 4,95%),

- DS1030: 5,04% (poprzednio: 5,03%),

- DS0432: 5,19% (poprzednio: 5,32%).

Zmiany mają wpływ m.in. na wartość godziwą uprawnień programu motywacyjnego, mogą też spowodować zmianę wartości rezerw pracowniczych tworzonych na rozliczenie drugiego kwartału 2026, to jest dla daty bilansowej 30-06-2026 oraz późniejszych.

Sprawdź w przewodniku aktuariusza, jak zmiany poziomu rentowności wpływają na wycenę wg MSSF 2.

Rentowności w kwietniu 2026 – pytania i odpowiedzi

Do czego aktuariusz wykorzystuje rentowności obligacji?

Rentowności obligacji są podstawą wyznaczania stopy wolnej od ryzyka, kluczowej w wycenie wg MSSF 2.

Czy w wycenach wg MSFF 2 aktuariusz korzysta zawsze z tych samych obligacji?

Nie, każda wycena wartości godziwej uprawnienia wg MSFF 2 wymaga indywidualnej kalibracji stopy wolnej od ryzyka.

Czy stopa wolna od ryzyka wystarcza dla wyceny aktuarialnej wg MSSF 2?

Nie, ponieważ stopa jest jednym z wielu parametrów modelu wycen aktuarialnej.

Wycena aktuarialna – powiązane artykuły:

- Rentowności obligacji – poprzednie dane

- Kursy i zmiana indeksów WIG

- Zmienność indeksów WIG

- Przewodnik o wskaźnikach ekonometrycznych kluczowych dla wycen MSSF 2

Jeśli Twoja firma ma wdrożony program ESOP lub podobny zależy od kursu akcji, skontaktuj się z naszym biurem aktuarialnym. Aktuariusz przygotuje wycenę aktuarialną zgodną ze standardami, bazując na aktualnych danych rynkowych (w tym rentowności obligacji). Proponujemy także kompleksowe wsparcie w zakresie rezerw pracowniczych i rezerw emerytalnych (kalkulator rezerw online).