Aktualne rentowności obligacji skarbowych mają kluczowe znaczenie w modelach wyceny aktuarialnej programów motywacyjnych zgodnie z MSSF 2. Parametr ten, wykorzystywany przez aktuariuszy, pozwala określić stopę wolną od ryzyka, która jest niezbędna w obliczaniu wartości godziwej opcji na akcje, programów ESOP oraz innych świadczeń uzależnionych od notowań rynkowych.

Dlaczego rentowności obligacji są ważne dla aktuariusza?

Rentowność (YTM) to jeden z podstawowych wskaźników w modelach wyceny instrumentów finansowych według MSSF 2.

Z danych korzysta się m.in. przy:

- ustalaniu wartości godziwej opcji na akcje,

- wycenie rezerw na świadczenia pracownicze (np. oprawy emerytalne, odprawy rentowe, odprawy pośmiertne, nagrody jubileuszowe, odpis na ZFŚS itp.),

- ustalaniu wartości obecnej (PV) przyszłych przepływów pieniężnych.

Wszystkie te elementy mają znaczenie dla firm tworzących rezerwy pracownicze oraz ustalających koszty programu motywacyjnego opartego o akcje. Sytuacje te wymagają precyzyjnych estymacji na potrzeby sprawozdań finansowych.

Rentowności obligacji skarbowych na czerwiec 2025 – dane i interpretacja

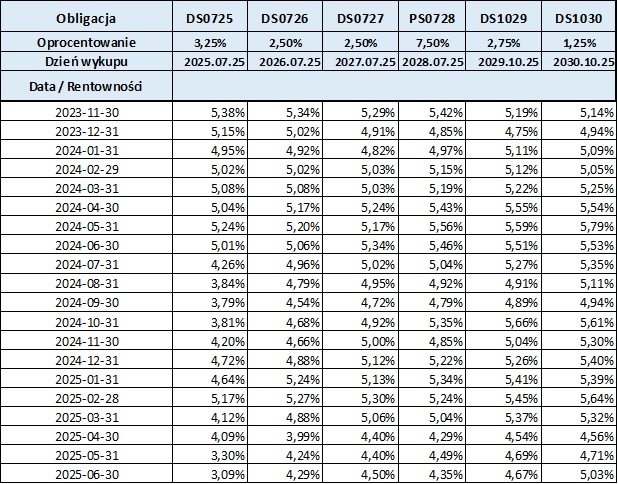

Poniższe zestawienie przygotowane przez biuro aktuarialne na podstawie danych ze skanera Catalyst obejmuje:

- nominalne oprocentowanie obligacji,

- terminy wykupu,

- rentowność do wykupu brutto (YTM) na ostatni dzień miesiąca.

Dane dotyczą wybranych serii obligacji z rynku Catalyst i są stosowane do kalibracji stopy wolnej od ryzyka w wycenach zgodnych z MSSF 2 oraz innych wycenach aktuarialnych.

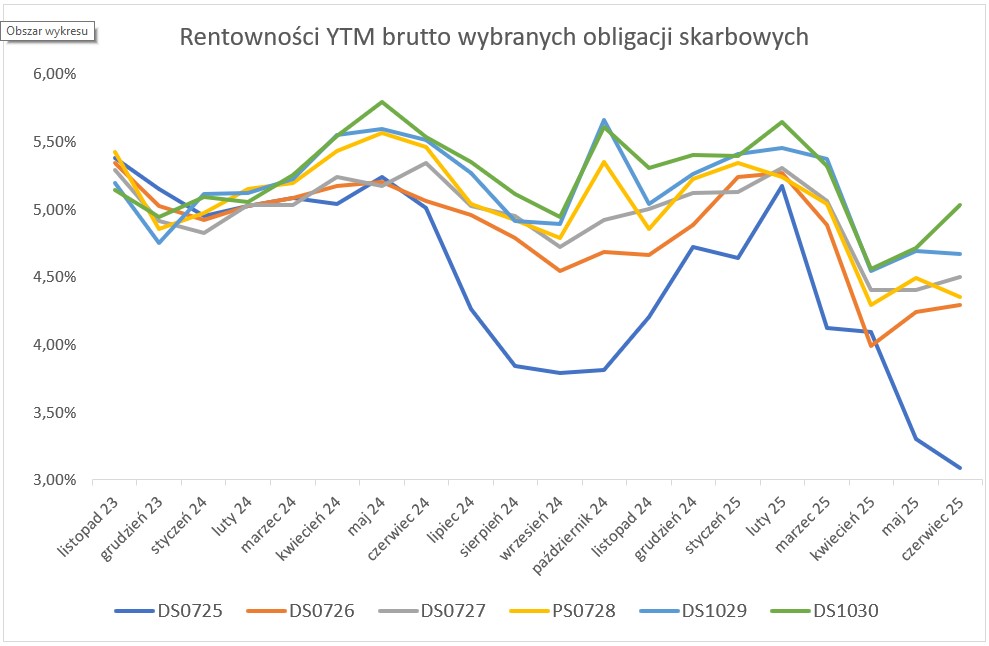

Poniższy wykres prezentuje zmiany rentowności od listopada 2023 r. do czerwca 2025 r., z podziałem na serie obligacji.

Rentowności w wycenie rezerw pracowniczych

Warto podkreślić, że rentowności obligacji są wykorzystywane nie tylko w MSSF 2, ale także przy:

- wycenie rezerwy emerytalnej, rezerwy rentowej,

- wycenie rezerw na odprawy pośmiertne,

- wycenie rezerw jubileuszowych.

Dla wielu firm tworzących rezerwy na świadczenia po okresie zatrudnienia oraz w trakcie jego trwania, ten parametr jest wysoce kluczowy.

Komentarz aktuariusza: jak zmieniły się rentowności?

W porównaniu do stanu na 31 maja 2025 roku:

- dla większości analizowanych obligacji odnotowano umiarkowany wzrost rentowności – seria DS1030 aż o 0,32 p.p. (z 4,71% do 5,03%).

- seria DS0725 ponownie zanotowała spadek rentowności, tym razem o 0,21 p.p. (z 3,30% do 3,09%).

Zmiana ta ma istotny wpływ m.in. na wartość godziwą uprawnień programu motywacyjnego, może też spowodować zmianę wartości rezerw pracowniczych tworzonych na koniec okresu obrachunkowego.

Sprawdź w przewodniku aktuariusza, jak zmiany poziomu rentowności wpływają na wycenę wg MSSF 2.

Rentowności w czerwcu 2025 – pytania i odpowiedzi

Czy aktuariusz korzysta z rentowności obligacji?

Tak, rentowność jest podstawą do wyznaczania stopy wolnej od ryzyka, kluczowej np. w wycenie wg MSSF 2.

Czy spadek rentowności obniża wartość rezerw?

Spadek rentowności zwiększa wartość obecną przyszłego przepływu pieniężnego, co może zwiększyć rezerwę lub wartość godziwą uprawnienia.

Czy dane Catalyst są wystarczające dla wyceny?

Nie, ponieważ rentowności są tylko jednym z wielu parametrów modelu wycen aktuarialnej.

Wycena aktuarialna – powiązane artykuły:

- Rentowności obligacji – poprzednie dane

- Kursy i zmiana indeksów WIG

- Zmienność indeksów WIG

- Przewodnik o wskaźnikach ekonometrycznych kluczowych dla wycen MSSF 2

Jeśli Twoja firma realizuje program ESOP lub wypłaca świadczenia uzależnione od kursu akcji, skontaktuj się z naszym biurem aktuarialnym. Nasi aktuariusze przygotują dokładną i zgodną z przepisami wycenę aktuarialną, bazując na aktualnych danych rynkowych, w tym rentownościach obligacji. Zapewniamy także kompleksowe wsparcie w zakresie rezerw pracowniczych i rezerw emerytalnych.