Jakie są aktualne wartości rentowności skarbowych? Z czego korzysta aktuariusz w wycenach aktuarialnych programów typu ESOP?

Niniejsze opracowanie przedstawia analizę rentowności wybranych obligacji skarbowych, które stanowią kluczowy wskaźnik ekonometryczny w wycenach aktuarialnych, zgodnych z MSSF 2. Dane te są niezbędne przy określaniu wartości godziwej instrumentów finansowych, takich jak opcje na akcje, a także przy wycenie zobowiązań z tytułu programów motywacyjnych (np. ESOP, programy menedżerskie, programy oparte o akcje).

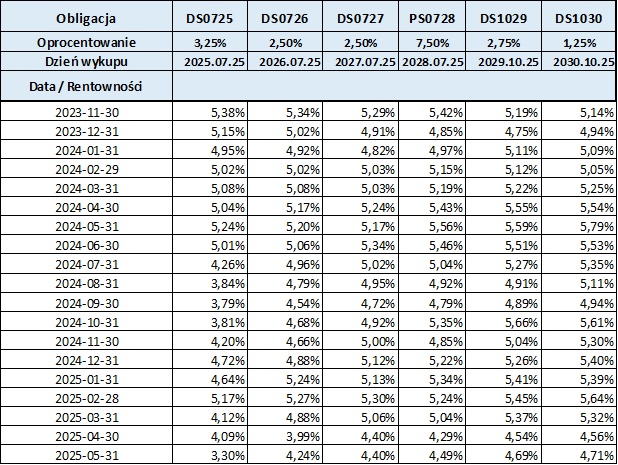

Poniższe zestawienie, z danymi do końca maja 2025 roku, szczegółowo prezentuje:

- Nominalne oprocentowanie obligacji,

- Termin wykupu,

- Rentowność do wykupu (YTM brutto) na ostatnie dni poszczególnych miesięcy.

Wartości te stanowią podstawę do kalibracji stopy wolnej od ryzyka, fundamentalnego parametru w modelach wyceny. Szczegółowe omówienie metodologii wykorzystania rentowności do określania wartości godziwej zgodnie z MSSF 2 znajduje się w naszym przewodniku.

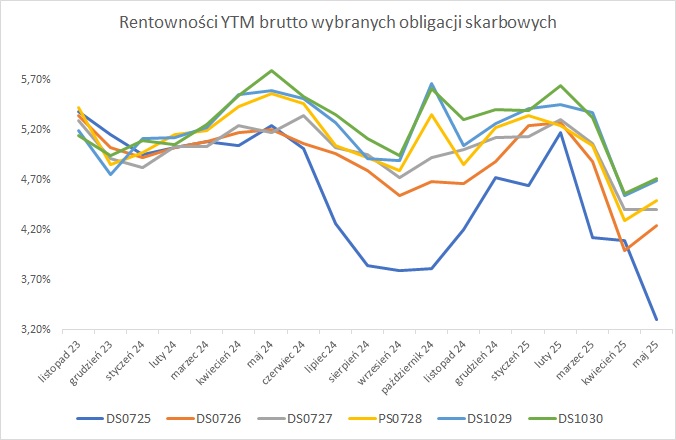

Poniższy wykres obrazuje wartości rentowności analizowanych obligacji wg stanu na ostatnie dni miesiąca. Dane obejmują okres od listopada 2023 do maja 2025.

Rentowności obligacji wykorzystywane są także w wycenie aktuarialnej rezerwy na świadczenia pracownicze, czyli np. rezerwa emerytalna, rezerwa rentowa, rezerwa pośmiertna, rezerwa jubileuszowa itp.

Jak zmieniły się rentowności? Komentarz biura aktuarialnego.

W porównaniu z danymi na 30 kwietnia 2025 roku, obserwuje się umiarkowany wzrost rentowności dla większości analizowanych serii obligacji. Należy jednak odnotować, że największą zmianę w przeciwnym kierunku zanotowano dla obligacji DS0725. Jej rentowność uległa obniżeniu o 0,79 punktu procentowego, spadając z poziomu 4,09% na koniec kwietnia do 3,30% w bieżącym okresie. Sprawdź jak zmiany poziomu rentowności wpływają na wycenę wartości godziwej wg MSFF 2.