Wycena aktuarialna rezerw na nagrody jubileuszowe zgodnie z UoR, MSR 19, KSR 6, KSA 1

Wstęp

Obecnie, wśród księgowych i biegłych rewidentów świadomość konieczności wyceny aktuarialnej rezerw na nagrody jubileuszowe występuje praktycznie powszechnie, jednak jeszcze kilka lat temu nie zawsze było to aż tak oczywiste. Podobnie rzecz ma się z samą metodą wyceny rezerw na nagrody jubileuszowe. Jeżeli nie korzystano z usług aktuariusza czy też biura aktuarialnego, wówczas nie używano profesjonalnych metod aktuarialnych do wyceny rezerw. Bez wątpienia błąd takich przybliżeń generował duże niedoszacowanie rezerw, ponieważ np. nie ujmowano wszystkich przyszłych możliwych płatności świadczeń. Z czasem sytuacja się zmieniła, zostały wypracowane zasady wyceny rezerw pracowniczych, które sformułowano w Krajowym Standardzie Rachunkowości nr 6 (KSR 6) „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe” i Krajowym Standardzie Aktuarialnym nr 1 (KSA 1) „Wycena zobowiązań z tytułu świadczeń pracowniczych”. Standardy te bezpośrednio odnoszą się do wyceny aktuarialnej rezerw na świadczenia pracownicze, w szczególności do wyceny aktuarialnej rezerw na nagrody jubileuszowe.

W niniejszym artykule omówiono najważniejsze zagadnienia z obszaru wyceny aktuarialnej rezerw na nagrody jubileuszowe dokonywanej przez aktuariusza (biuro aktuarialne).

Przepisy prawne odnoszące się do wyceny aktuarialnej rezerw na nagrody jubileuszowe

Głównymi polskimi aktami prawnymi odnoszącymi się do wyceny aktuarialnej rezerw na świadczenia pracownicze, w tym wyceny aktuarialnej rezerw na nagrody jubileuszowe, są:

- Ustawa o rachunkowości – nakłada na podmioty wymóg tworzenia rezerw na nagrody jubileuszowe; wprawdzie nie precyzuje wytycznych, ale odsyła do krajowych lub międzynarodowych standardów rachunkowości (art. 10 pkt 3 oraz rozdział 5);

- Krajowy Standard Rachunkowości nr 6 (KSR 6) „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe”;

- Międzynarodowy Standard Rachunkowości nr 19 (MSR 19) „Świadczenia pracownicze”;

- Krajowy Standard Aktuarialny nr 1 „Wycena zobowiązań z tytułu świadczeń pracowniczych” (KSA 1) – zawiera specjalistyczne wytyczne do wykonywania wyceny aktuarialnej rezerw na nagrody jubileuszowe w polskich warunkach.

Z czego wynika obowiązek tworzenia rezerw oraz obowiązek wyceny aktuarialnej rezerw na nagrody jubileuszowe?

Ustawa o rachunkowości nakazuje Jednostkom budowanie rezerw na przyszłe zobowiązania pracownicze oraz wycenę aktuarialną rezerw na nagrody jubileuszowe (także wycenę aktuarialną innych rezerw pracowniczych) bezpośrednio w art. 39 ust. 2 pkt 2:

„Jednostki dokonują biernych rozliczeń międzyokresowych kosztów (…) wynikających (…) z przyszłych świadczeń na rzecz pracowników (…)”.

Również załączniki nr 1, 2, 3 oraz 5 Ustawy o rachunkowości nakazują wykazywanie w sprawozdaniu finansowym „rezerw na świadczenia emerytalne i podobne”.

Sporządzony i rekomendowany przez Polskie Stowarzyszenie Aktuariuszy Krajowy Standard Aktuarialny nr 1 (KSA 1) określa reguły postępowania podczas wyceny rezerw aktuarialnych na nagrody jubileuszowe (ogólnie z tytułu innych zobowiązań wynikających ze świadczeń pracowniczych), dokonywanej przez aktuariusza (biuro aktuarialne) na potrzeby sprawozdawczości finansowej zgodnie z Ustawą o rachunkowości i/lub krajowymi oraz międzynarodowymi standardami sprawozdawczości.

Ponadto polskie standardy rachunkowości (w tym KSR 6) odsyłają do MSR 19 w kwestiach, których same nie precyzują. Ostatecznie, we wszystkich wycenach aktuarialnych rezerw na nagrody jubileuszowe (oraz wszystkich wycenach aktuarialnych rezerw pracowniczych) które dokonywane są w oparciu o Ustawę o rachunkowości, Krajowy Standard Rachunkowości nr 6 (KSR 6) lub Międzynarodowy Standard Rachunkowości nr 19 (MSR 19), powinny być realizowane zalecenia KSA 1.

Zgodnie z pkt. 2.1Krajowego Standardu Aktuarialnego nr 1:

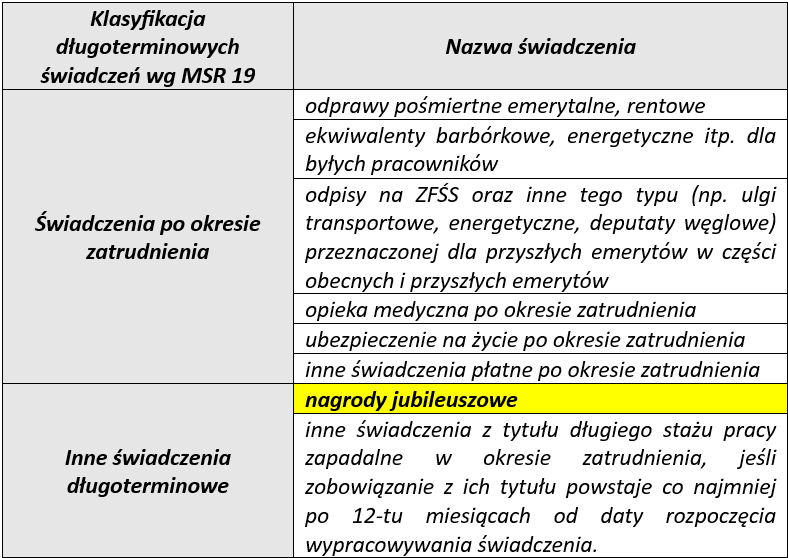

„KSA 1 obejmuje zobowiązania z tytułu świadczeń zaklasyfikowanych przez Międzynarodowy Standard Rachunkowości nr 19 „Świadczenia pracownicze” jako świadczenia po okresie zatrudnienia i inne długoterminowe świadczenia pracownicze (…)”.

Mając na uwadze pkt. 2.2 powyższego standardu, w odniesieniu do występujących w Polsce świadczeń pracowniczych, przyjmuje się zwykle następujący ich podział:

Zasady postępowania przy wycenie aktuarialnej rezerw na nagrody jubileuszowe, zaklasyfikowane przez MSR 19 jako „inne długoterminowe świadczenia pracownicze” określa w szczególności KSA 1.

Metoda prognozowanych uprawnień jednostkowych w wycenie aktuarialnej rezerw na nagrody jubileuszowe

W zakresie metodologii wyceny aktuarialnej rezerw na nagrody jubileuszowe (ogólnie wycen rezerw na świadczenia pracownicze), Ustawa o rachunkowości odsyła w art. 10.3 do krajowych (KSR 6) i międzynarodowych standardów rachunkowości (MSR 19):

„W sprawach nieuregulowanych przepisami ustawy (…) jednostki mogą stosować krajowe standardy rachunkowości (…). W przypadku braku odpowiedniego standardu krajowego (…) mogą stosować MSR.”

Podobnie KSR 6 w punkcie 4.7 odsyła do MSR 19:

„Jednostka przy wycenie świadczeń emerytalnych i podobnych stosuje postanowienia MSR 19 „Świadczenia pracownicze””

Ostatecznie, MSR 19 w punkcie 50 nakazuje by do wyceny aktuarialnej rezerw na nagrody jubileuszowe „zastosować techniki aktuarialne” oraz tzw. „metodę prognozowanych uprawnień jednostkowych” (ang. „Projected Unit Credit Method”).

Dodatkowo MSR 19 w punkcie 68 podkreśla:

„W metodzie prognozowanych uprawnień jednostkowych (…) techniki aktuarialne pozwalają jednostce na ustalenie wysokości zobowiązania na tyle wiarygodnie, aby uzasadnić jego ujęcie”.

Wycena aktuarialna rezerw na nagrody jubileuszowe – zadania i odpowiedzialność aktuariusza (biura aktuarialnego)

Ustawa o rachunkowości nie precyzuje kto jest uprawniony do sporządzania wyceny aktuarialnej rezerw na nagrody jubileuszowe, ale jednocześnie – w zakresie sposobu wyceny aktuarialnej rezerw na nagrody jubileuszowe (tak jak opisano to w punkcie powyżej) – odsyła w Art. 10.3 do KSA 6 i MSR 19. Natomiast KSR 6 w punkcie 4.7 odsyła do MSR 19:

„Jednostka przy wycenie świadczeń emerytalnych i podobnych stosuje postanowienia MSR 19 „Świadczenia pracownicze”, z tym, że zyski i straty wynikające z aktuarialnego przeszacowania są odnoszone zawsze do rachunku zysków i strat w pozycji pozostałych przychodów lub pozostałych kosztów operacyjnych.”

W tym miejscu należy dla porządku od razu zaznaczyć, że ujmowanie tzw. zysków i strat aktuarialnych, wynikających z aktuarialnego przeszacowania rezerw, jest bardziej subtelne i zależy od stosowanego standardu rachunkowości (tj. standardy polskie vs międzynarodowe) oraz od klasyfikacji świadczenia (np. odprawy emerytalno-rentowe vs nagrody jubileuszowe). Więcej o różnicach poniżej.

Wracając w tym momencie do roli aktuariusza przy wycenie rezerw na świadczenia pracownicze: ostatecznie MSR 19 w punkcie 57 zaleca skorzystanie z usług licencjonowanego aktuariusza przy wycenie aktuarialnej rezerw na nagrody jubileuszowe:

„W niniejszym standardzie zaleca się jednostkom (…) korzystanie z usług wykwalifikowanego aktuariusza w zakresie wyceny wszelkich istotnych zobowiązań z tytułu świadczeń po okresie zatrudnienia.”

Reasumując – Ustawa o rachunkowości, MSR 19, KSR 6, KSA 1 pośrednio lub bezpośrednio wskazują aktuariusza jako osobę posiadającą kompetencje do wyceny aktuarialnej rezerw na nagrody jubileuszowe (ogólniej: wyceny aktuarialnej rezerw na wszystkie świadczenia pracownicze wymienione we wcześniejszej tabeli).

Dlaczego wycenę powinien przeprowadzić aktuariusz? Wynika to głównie ze stopnia skomplikowania kalkulacji aktuarialnej rezerw na nagrody jubileuszowe. Warto podkreślić charakterystykę przyszłych przepływów pieniężnych, czyli przede wszystkim odległe terminy płatności przyszłych nagród jubileuszowych. Horyzont czasowy może wynosić nawet kilkadziesiąt lat ze względu na to, że nagrody jubileuszowe mogą być wypłacane aż do momentu przejścia pracownika na emeryturę. Odległe momenty płatności wymagają przede wszystkim ustalenia prawdopodobieństwa wystąpienia tychże płatności. Takie zadanie z kolei musi opierać się o specjalistyczną wiedzę z obszaru statystyki, demografii oraz ekonomii.

Główną rolą aktuariusza jest więc odpowiednie skonstruowanie modelu aktuarialnego wyceny rezerw jubileuszowych, zgodnego z wytycznymi z MSR 19, czyli z tzw. „metodą prognozowanych uprawnień jednostkowych” (ang. „Projected Unit Credit Method”) oraz przyjęcie uzasadnionych założeń odpowiadających sytuacji makro- i mikroekonomicznej na datę kalkulacji.

Model aktuarialny wyceny rezerw jubileuszowych jest skomplikowany i musi uwzględnić w całym okresie zapadalności prawdopodobieństwa zgonu, przejścia na rentę, rezygnacji z zatrudnienia, wzrost podstaw nagród jubileuszowych itp. Są to elementy, z którymi osoba bez wiedzy i doświadczenia aktuariusza może mieć duże problemy. To właśnie w zawodzie aktuariusza używa się specyficznych, długoterminowych modeli z pograniczna ekonomii, matematyki finansowej i ubezpieczeniowej. Modele te uwzględniają wystąpienie skomplikowanych do przewidzenia zjawisk demograficznych, takich jak: zgon, inwalidztwo, rotacja pracownicza, przejście na wcześniejszą emeryturę oraz wiele czynników ekonomicznych o niepewnym charakterze, takich jak: stopa dyskonta, wzrosty podstaw nagród jubileuszowych itp.

Zalecenia dla aktuariuszy (biur aktuarialnych) w odniesieniu do wyceny rezerw na nagrody jubileuszowe zostały opisane przez Polskie Stowarzyszenie Aktuariuszy w Krajowym Standardzie Aktuarialnym nr 1 (KSA 1). W standardzie zebrano przepisy z aktów prawnych mówiących o wycenie rezerw na nagrody jubileuszowe (ogólnie rezerw aktuarialnych na świadczenia pracownicze) i wypracowano zalecenia dla aktuariuszy (biur aktuarialnych), mające na celu ujednolicenie raportów aktuarialnych z wyceny rezerw na nagrody jubileuszowe (czy też inne świadczenia pracownicze).

Zgodnie z pkt. 3 KSA 1 „Minimalne wymagania odnośnie raportu z wyceny zobowiązań na świadczenia pracownicze”:

„Raport powinien jednoznacznie określać przyjęte założenia, użytą metodologię oraz wyniki, tak by było możliwe odtworzenie wyliczeń oraz zweryfikowanie przedstawionych w raporcie założeń i wyników przez osobę o odpowiednich kwalifikacjach. Przyjęte założenia dla poszczególnych parametrów powinny być uzasadnione w raporcie.”

Zgodnie z KSA 1, efektem wyceny aktuarialnej rezerw na nagrody jubileuszowe powinien być sporządzony tzw. raport aktuarialny, podpisany przez licencjonowanego aktuariusza wpisanego do rejestru aktuariuszy prowadzonego przez Komisję Nadzoru Finansowego. Dokument pozbawiony powyższych składowych nie powinien być wykorzystywany jako składowa sprawozdania finansowego.

Prezentacja i ujmowanie rezerw na nagrody jubileuszowe w sprawozdaniu finansowym

Wysokość rezerw na świadczenia pracownicze oraz nominalna zmiana kwoty rezerw w danym roku bilansowym są zawsze takie same, bez względu na standard rachunkowości pod który podlega Jednostka. Jednak w zależności od stosowanej sprawozdawczości finansowej oraz poziomu szczegółowości księgowania, niektóre ujawnienia prezentujące przyczyny zmian rezerw w danym okresie mogą się różnić. W związku z tym, docelowe pozycje księgowe i sposób ujęcia w bilansie nie są identyczne u wszystkich Jednostek i nie są takie same dla wszystkich świadczeń pracowniczych.

Na przykład, MSR 19 nakazuje by zyski i straty aktuarialne odnoszące się do rezerw na odprawy emerytalno-rentowe i rezerw na odprawy pośmiertne wykazywać w zmianie kapitałów własnych, w innych całkowitych dochodach. Z kolei KSR 6 zaleca by zyski i straty aktuarialne wynikające ze zmiany rezerw na ww. odprawy ujmować w RZiS w innych przychodach/kosztach operacyjnych.

Zyski i straty aktuarialne odnoszące się do rezerw na nagrody jubileuszowe wg obydwu standardów co do zasady są ujmowane podobnie.

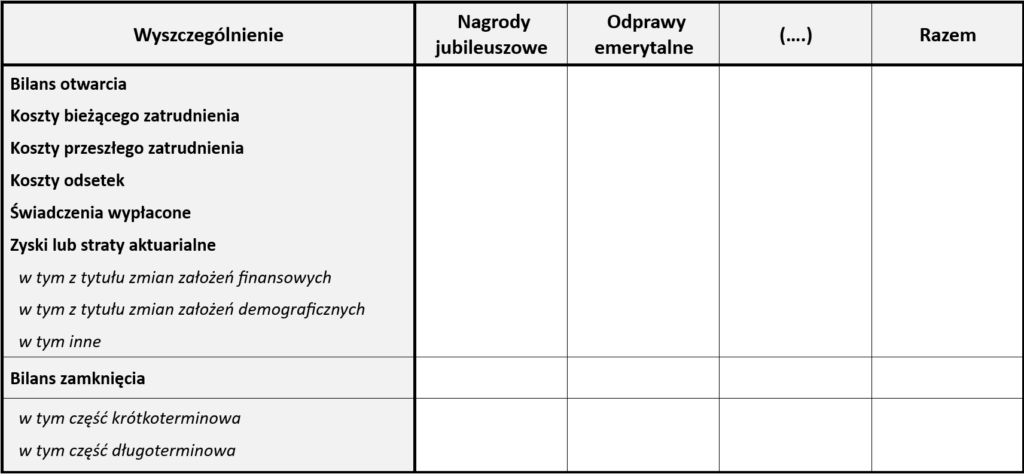

W sprawozdaniu finansowym firmy wykazują przynajmniej łączną wysokość rezerw na nagrody jubileuszowe oraz wartość rezerw na płatności przypadające w tracie najbliższych 12 miesięcy (rezerwy krótkoterminowe). MSR 19, KSR 6 oraz KSA 1 wymagają większego stopnia szczegółowości w wykazywaniu rezerw, który głównie polega na wykazaniu zmian rezerw na nagrody jubileuszowe i inne rezerwy na świadczenia pracownicze w ciągu roku bilansowego.

W powyższych standardach szczegółowo opisane są wymagania prezentacyjne w stosunku do zmiany w ciągu roku bilansowego aktuarialnych rezerw na nagrody jubileuszowe (ogólnie rezerw na świadczenia pracownicze). Niżej umieszczona tabela zbiera istotne pozycje tzw. rachunku zysków i strat aktuarialnych, które są potrzebne do zaraportowania zmian stanu rezerw aktuarialnych między bilansem otwarcia a bilansem zamknięcia, wymaganego przez standardy:

Konkretne raporty aktuariusza, będące podsumowaniem przeprowadzonej przez niego kalkulacji rezerw na świadczenia pracownicze, oczywiście mogą się różnić w zakresie nazewnictwa tych pozycji (np. koszty odsetek lub odsetki netto od zobowiązania netto, czy inne zyski lub straty aktuarialne lub zyski i straty aktuarialne ex post itp.). Raporty aktuarialne mogą także zawierać dodatkowe prezentacje tych pozycji, w wygodniejszych do analizy tabelach (np. dla raportowania wg MSR 19 wydzielenie dodatkowych pozycji ujmowania zmian stanów rezerw w zysku/stracie „P&L” vs w innych całkowitych dochodach „OCI”).

Podsumowanie

- Główne przepisy określające zasady wyceny i prezentacji w sprawozdaniach finansowych rezerw aktuarialnych na nagrody jubileuszowe (ogólnie rezerw na świadczenia pracownicze) to: Ustawa o rachunkowości, MSR 19, KSR 6 i KSA 1 .

- Zgodnie z zapisami Ustawy o rachunkowości art. 39 ust. 2 pkt 2 tworzenie rezerw na nagrody jubileuszowe jest obowiązkowe.

- Powyższe standardy zawierają jasne wytyczne, iż do wyceny aktuarialnej rezerw na nagrody jubileuszowe należy „zastosować techniki aktuarialne” oraz tzw. „metodę prognozowanych uprawnień jednostkowych” (ang. „Projected Unit Credit Method”).

- Ustawa o rachunkowości, MSR 19, KSR 6 i KSA 1 pośrednio lub bezpośrednio wskazują aktuariusza jako sugerowanego do wyceny aktuarialnej rezerw na nagrody jubileuszowe (ogólnie rezerw na świadczenia pracownicze).

- Polskie Stowarzyszenie Aktuariuszy w Krajowym Standardzie Aktuarialnym nr 1 (KSA 1) sformułowało reguły działania w zawodzie aktuariusza przy wycenie rezerw z tytułu nagród jubileuszowych (ogólnie rezerw z tytułu świadczeń pracowniczych) w Polsce. Ponadto stowarzyszenie określiło zawartość raportu aktuariusza z wyceny rezerw oraz sugerowany sposób prezentacji rezerw na nagrody jubileuszowe.

- Może się zdarzyć tak, że wycena rezerw pracowniczych dokonana przez osobę inną niż licencjonowany aktuariusz, będzie zakwestionowana podczas badania sprawozdania finansowego przez audytów.