W tym wpisie zebraliśmy użyteczne informacje na temat rezerw aktuarialnych na świadczenia pracownicze (np. odprawy emerytalne, rentowe, nagrody jubileuszowe itp.), w szczególności przyjrzymy się co akty prawne mówią o obowiązku tworzenia i wyceny rezerw pracowniczych. Ponadto wyjaśnimy kto i w jaki sposób może przeprowadzać wycenę rezerw oraz jaki dokument jest tego formalnym potwierdzeniem. Wskażemy także jakie elementy powinny znaleźć się w dokumentacji z wyceny (raporcie aktuarialnym). Spróbujemy też przeanalizować motywy skłaniające niektóre jednostki do uchybienia polegającego na nietworzeniu wszystkich wymaganych przepisami prawa i rachunkowości rezerw pracowniczych.

Jakie są najczęstsze przyczyny uchylania się od tworzenia rezerw pracowniczych?

W praktyce aktuarialnej często można zauważyć, że jednostki tworzą rezerwy pracownicze tylko na wybrane przez siebie świadczenia pracownicze – przede wszystkim na te, które regularnie wypłacają: odprawy emerytalne czy nagrody jubileuszowe. Inne świadczenia, choć obligatoryjne, są w wycenie pomijane. Przyjrzyjmy się odprawie pośmiertnej wynikającej wprost z zapisów Kodeksu pracy. Obowiązek wypłaty takiej odprawy ciąży na każdym pracodawcy w sytuacji zgonu pracownika, bez względu na przyczynę tego zgonu. Więc to świadczenie pracownicze jest obowiązkowe. Fakt ten rzutuje także na obowiązek tworzenia rezerw aktuarialnych na odprawy pośmiertne. Niepokojąco często istnieje jednak błędne przeświadczenie, że rezerwa na odprawy pośmiertne jest nieistotna w bilansie. Trzeba przypomnieć, że wysokość odprawy pośmiertnej wyliczanej jedynie na podstawie KP jest znacznie wyższa niż wysokość kodeksowej odprawy emerytalnej i rentowej (w przypadku odprawy emerytalno-rentowej jest to 100% wynagrodzenia, a w przypadku odprawy pośmiertnej nawet 600% wynagrodzenia). Powoduje to, że wysokość rezerw na odprawy pośmiertne może być wręcz kilkunastokrotnie wyższe niż rezerwy na znacznie częściej wyceniane odprawy rentowe! W przypadku rezerw na odprawy emerytalne różnica jest już mniejsza, ale nadal rezerwa na odprawy pośmiertne w większości przypadków jest wyższa niż rezerwa na odprawy emerytalne. Mimo to jednostki tworzą rezerwy na świadczenia emerytalno-rentowe, a o rezerwach na świadczenia pośmiertne bez uzasadnienia zapominają. Takie podejście bardzo często było argumentowane tym, że w danej jednostce jeszcze nikt nie umarł. To jednak zostało już niejednokrotnie zweryfikowane przez pandemię COVID-19.

Warto podkreślić, że ocena istotności bilansowej rezerw pracowniczych wymaga specjalnego łącznego podejścia, co wyjaśnimy dalej.

Kto jest ustawowo zwolniony z tworzenia rezerw na odprawy emerytalne, rentowe, nagrody jubileuszowe itp.?

W naszym wcześniejszym wpisie Rezerwy aktuarialne na świadczenia pracownicze – kto powinien, a kto nie musi ich tworzyć? przytoczyliśmy art. 39 ust. 6-7 UoR wyjaśniający kto jest zwolniony z obowiązku tworzenia aktuarialnych rezerw na świadczenia pracownicze (wyceny rezerw na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe itp.). Jest to lista zamknięta, obejmująca nieliczne rodzaje jednostek.

Pozostałe podmioty mają obowiązek wyceny rezerw pracowniczych i dokonywania ze względu na nie odpowiednich biernych rozliczeń międzyokresowych kosztów.

Jakie inne okoliczności zwalniają od obowiązku tworzenia rezerw?

Wycena aktuarialna rezerw może też nie być konieczna ze względu na tzw. nieistotność bilansową rezerw pracowniczych. Jednak należy pamiętać, że zgodnie z art. 4 pkt. 1a Ustawy o rachunkowości:

Nie można uznać poszczególnych pozycji za nieistotne, jeżeli wszystkie nieistotne pozycje o podobnym charakterze łącznie uznaje się za istotne.

Co to w praktyce oznacza? Otóż należy wycenić wszystkie rezerwy na świadczenia pracownicze (rezerwy na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe, ZFSŚ itp.) i dopiero po ich zsumowaniu podjąć decyzję, czy są one istotne bilansowo czy może jednak nie. Zatem ważna jest sumaryczna kwota rezerw pracowniczych a nie poszczególne jej składowe. Jeżeli choć jedna z rezerw pracowniczych (np. na odprawy emerytalne) jest istotna bilansowo, wtedy generuje to konieczność wyceny także wszystkich pozostałych rezerw pracowniczych. To znaczy rezerw na wszystkie świadczenia pracownicze, które dana jednostka jest zobowiązana wypłacać swoim pracownikom (minimum wyznacza Kodeks pracy – obowiązkowe są wg niego odprawy emerytalno-rentowe i pośmiertne, co implikuje konieczność wyceny minimum rezerw na odprawy emerytalno-rentowe i pośmiertne).

Najczęstszym uchybieniem jest podejmowanie decyzji o istotności rezerw w bilansie jednostki na podstawie wysokości każdej z rezerw pracowniczych oddzielnie lub zupełne pomijanie przy wycenie rezerw pracowniczych rezerwy pośmiertnej. Jest wysokość jest znaczna, zwłaszcza w jednostce obowiązuje jedynie Kodeksu Pracy. Wtedy rezerwa na odprawy pośmiertne może być kilkukrotnie wyższa niż rezerwa na odprawę emerytalną i kilkunastokrotnie wyższa niż rezerwa na odprawę rentową.

Jeżeli jednostka wyznaczyła rezerwy na świadczenia pracownicze (np. na odprawy emerytalne, rentowe i pośmiertne), następnie świadomie uznała je za nieistotne w swoim bilansie i zrezygnowała z ich księgowania, wówczas jednostka powinna przynajmniej raz na 2-3 lata ponownie oszacować poziom wszystkich rezerw pracowniczych. Podyktowane jest to tym, że rezerwy nawet przy stałej populacji pracowników stosunkowo szybko rosną. Dopiero po aktualizacji poziomu rezerw pracowniczych można ponownie zdecydować o ich istotności i ewentualnym zaksięgowaniu. Jest to standardowe działanie, zresztą spójne z księgową „zasadą ostrożności”, które ma na celu zabezpieczyć wynik finansowy przed zniekształceniem.

Kto powinien dokonywać wyceny rezerw na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe itp.? Aktuariusz?

Międzynarodowy Standard Rachunkowości nr 19 w pkt. 59 zaleca

korzystanie z usług wykwalifikowanego aktuariusza w zakresie wyceny wszelkich istotnych zobowiązań z tytułu świadczeń po okresie zatrudnienia.

Wynika to z wysokiego stopnia komplikacji modelu wyceny oraz faktu, że wyceny aktuarialne wymagają wręcz interdyscyplinarnej wiedzy z obszaru chociażby matematyki, statystyki, demografii i ekonomii.

Także Krajowy Standard Aktuarialny nr 1 „Wycena zobowiązań z tytułu świadczeń pracowniczych” (KSA 1) zaleca by wyceny rezerw pracowniczych dokonał aktuariusz posiadający licencję.

Z czego powinien składać się raport aktuarialny z wyceny rezerw pracowniczych sporządzony przez aktuariusza?

Standardy MSR 19 oraz KSR 6 precyzują wymogi co do zestawień, które powinny zostać zaprezentowane w raporcie z wyceny rezerw pracowniczych na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe itp. rezerwy pracownicze. Jednak Polskie Stowarzyszenie Aktuariuszy (PSA) w Krajowym Standardzie Aktuarialnym nr 1 (KSA 1) dla porządku scaliło wszystkie regulacje prawne obowiązujące w Polsce w odniesieniu do wyceny rezerw na świadczenia pracownicze i wprowadziło pewne wytyczne dla aktuariuszy. Działania te podjęto na potrzeby ujednolicenia raportów aktuarialnych z wyceny rezerw pracowniczych. Celem Stowarzyszenia było także uzyskanie lepszej czytelności raportów aktuarialnych przez jego potencjalnych odbiorów takich jak zainteresowana jednostka, audytor, biegły rewident i inni. Ponadto uściślenie sposobu prezentacji wyników wyceny aktuarialnej ma ułatwić zrozumienie i zrekonstruowanie wyliczeń rezerw po innym aktuariuszu.

Standard aktuarialny w pkt. 3 wskazuje też minimalne ujawnienia, które muszą występować w raporcie aktuariusza:

Raport powinien jednoznacznie określać przyjęte założenia, użytą metodologię oraz wyniki, tak by było możliwe odtworzenie wyliczeń oraz zweryfikowanie przedstawionych w raporcie założeń i wyników przez osobę o odpowiednich kwalifikacjach. Przyjęte założenia dla poszczególnych parametrów powinny być uzasadnione w raporcie.

KSA 1 precyzuje także jakie niezbędne noty i ujawnienia powinny znaleźć się w raporcie w zależności od standardu sprawozdawczości stosowanego w jednostce. Zaleca by raport określał zastosowane techniki aktuarialne, metodologię, parametry modelu wyceny oraz sposób wyliczeń. Dodatkowo raport powinien zawierać potwierdzenie, że został wykonany przez licencjonowanego aktuariusza. Aktuariusza można zidentyfikować w Rejestrze aktuariuszy prowadzonym przez Komisję Nadzoru Finansowego (KNF).

Przyjęty standard wyceny rezerw pracowniczych (sprawozdawczość polska lub międzynarodowa) wpływa na sposób prezentacji wyliczeń, nie ma on natomiast wpływy na samą wysokość rezerw pracowniczych. Różnice będą widoczne np. w sposobie ujęcia zmian stanu rezerw pracowniczych w okresie sprawozdawczym: albo w wyniku bieżącego okresu albo w tzw. innych całkowitych dochodach. Z raportu aktuarialnego powinno także wynikać jak zmieniły się rezerwy pracownicze w analizowanym okresie a także co było tego zasadniczą przyczyną.

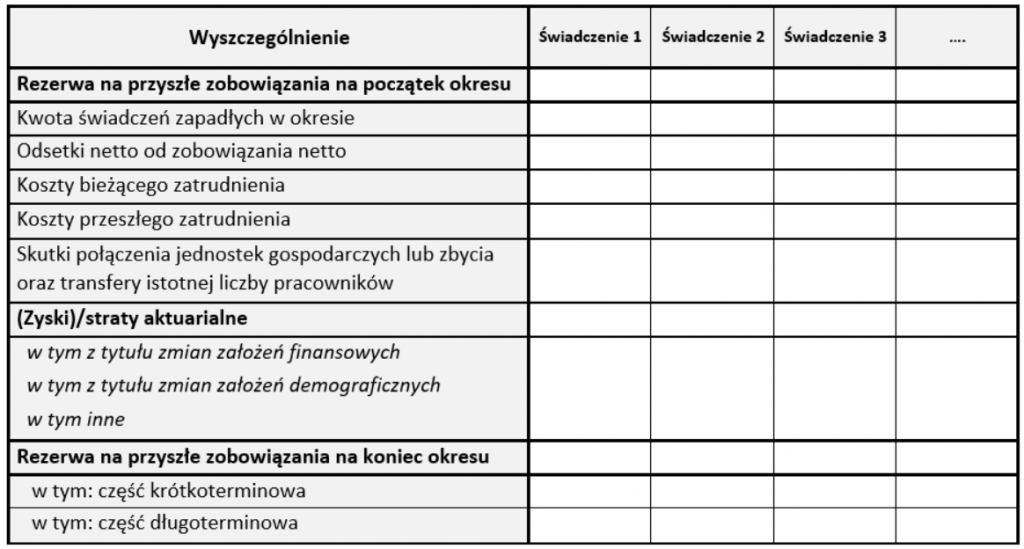

Raport aktuarialny z wyceny rezerw na świadczenia pracownicze powinien obejmować uzgodnienie rezerwy na początek okresu (BO) z rezerwą na koniec okresu (BZ) w sposób przynajmniej tak szczegółowy jak prezentuje poniższa tabela (taki poziom szczegółowości odpowiada również wymogom stawianym przez UoR, MSR 19, KSR 6):

Na mocy punktu 3.2.7 KSA 1 „Wycena zobowiązań z tytułu świadczeń pracowniczych” analogiczną tabelę (lub cały raport z wyceny rezerw) powinien sygnować swoim podpisem aktuariusz sporządzający daną wycenę rezerw pracowniczych oraz podać swój numer licencji aktuarialnej według rejestru aktuariuszy prowadzonego przez KNF.

Metoda aktuarialna przy wycenie rezerwy pracowniczych (rezerw na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe itp.)

Jak podkreśliliśmy wcześniej, wycena rezerw na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe itp. jest skomplikowana i wymaga się by przeprowadził ją licencjonowany aktuariusz. Czy przepisy precyzują na czym konkretnie ma polegać to zaawansowane działanie aktuariusza w zakresie wyceny rezerw?

Otóż Ustawa o rachunkowości nie mówi wprost o metodologii wyceny rezerw lecz w art. 10.3 odsyła do KSR 6 i MSR 19 (Krajowy Standard Rachunkowości nr 6 i Międzynarodowy Standard Rachunkowości nr 19).

Natomiast standard międzynarodowy w pkt. 57(a)(i) w odniesieniu do wyceny rezerw na świadczenia pracownicze nakazuje „zastosować techniki aktuarialne” oraz „metodę prognozowanych uprawnień jednostkowych” (Projected Unit Method). W punkcie 68 znajdujemy następujące wyjaśnienie:

Zgodnie z metodą prognozowanych uprawnień jednostkowych (czasami znaną pod nazwą metody świadczeń narosłych w stosunku do stażu pracy lub metody „świadczenie/staż pracy”) każdy okres wykonywania pracy postrzega się jako powodujący powstanie dodatkowej jednostki uprawnienia do świadczeń (…), a każda jednostka uprawnienia do świadczeń wyliczana jest oddzielnie przed wejściem w skład ostatecznego zobowiązania.

Z kolei w punkcie 71 MSR 19 czytamy:

W metodzie prognozowanych uprawnień jednostkowych (…) techniki aktuarialne pozwalają jednostce na ustalenie wysokości zobowiązania na tyle wiarygodnie, aby uzasadnić jego ujęcie.

Warto wyraźnie podkreślić, że próby ustalenia kwoty rezerw na podstawie wartości uśrednionych: np. średniej liczby pracowników, średniego wynagrodzenia czy średniego stażu są całkowicie niezgodne ze standardami i stoją w sprzeczności z technikami aktuarialnymi. Takie podejście powoduje także znaczne błędy w szacunkach rezerw pracowniczych.

Zaawansowanie zagadnień wycen aktuarialnych można zobrazować na przykładzie odprawy emerytalnej oraz odprawy rentowej. Pierwsza (emerytalna) związana jest z osiągnięciem przez pracownika wieku emerytalnego. Moment potencjalnej wypłaty odprawy emerytalnej jest więc zdeterminowany, określony w czasie (np. jeśli mamy dwóch pracowników (kobiety) – jedną w wieku 20 lat, a druga w wieku 60 lat – jeśli uśrednimy wiek, wtedy średnio mają one 40 lat i odprawę emerytalną otrzymają dopiero za 20 lat, co znacznie zaniży rezerwę emerytalną – krótkoterminowa rezerwa emerytalna (zapadająca w okresie jednego roku) będzie równa zeru, a powinna być w wysokości odprawy dla 60-letniej kobiety). Z kolei moment wypłaty ewentualnej odprawy rentowej nie jest możliwy do uchwycenia i „zaplanowania”. Z kolei ustalenie samego momentu wypłaty, to przysłowiowy czubek góry lodowej. Do wyceny rezerw na odprawę emerytalną oraz rentową potrzeba jeszcze ustalenia przynajmniej: przyszłej podstawy tych świadczeń, szans pozostania pracownika w danej jednostce aż do momentu wypłaty świadczenia, wreszcie współczynnika praw nabycia. Wszystkie te deterministyczne i losowe czynniki aktuariusz uwzględnia podczas kalibracji modelu wyceny rezerw.

Wnioski

- Ustawowe zwolnienie z obowiązku tworzenia rezerw pracowniczych obejmuje konkretną, stosunkowo niewielką listę rodzajów jednostek, np. organizacje pozarządowe. (Por. art. 39 ust. 6-7 UoR oraz Rozporządzenie Ministra Rozwoju i Finansów z 13.09.2017).

- Jednostki mają prawo do nietworzenia rezerw pracowniczych (rezerw na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe itp.) o ile ustalą, że łączna wartość wszystkich rezerw pracowniczych jest bilansowo niematerialna.

- W przypadku odstąpienia od tworzenia rezerw bezwzględnie konieczna jest ich profesjonalna weryfikacja ich poziomu przez aktuariusza co 2-3 lata.

- Standardy nakazują przy wycenie rezerw na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe itp. rezerwy pracownicze „stosować techniki aktuarialne”, a ze względu na wysoki stopień komplikacji wyceny rezerw pracowniczych standardy zalecająprzy ich wycenie korzystanie z usług licencjonowanego aktuariusza.

- Obowiązujące standardy wskazują tzw. „metodę prognozowanych uprawnień jednostkowych” (ang. Projected Unit Method) jako konieczną w wycenie rezerw pracowniczych.

- Standard aktuarialny wskazuje minimalny zakres raportu aktuariusza z wyceny aktuarialnej rezerw pracowniczych. Określa także poziom szczegółowości odpowiednich zestawień opisujących zmiany rezerw pracowniczych pojawiające się pomiędzy kolejnymi wycenami w zależności od przyjętego standardu sprawozdawczości.